|

|

|

|

InfoEC núm 327, 22 de marzo de 2022

|

|

|

|

NOVEDADES E INFORMACIÓN DE INTERÉS

|

|

|

|

|

|

|

|

|

NUEVOS MODELOS DE LAS MEMORIAS 2021

|

|

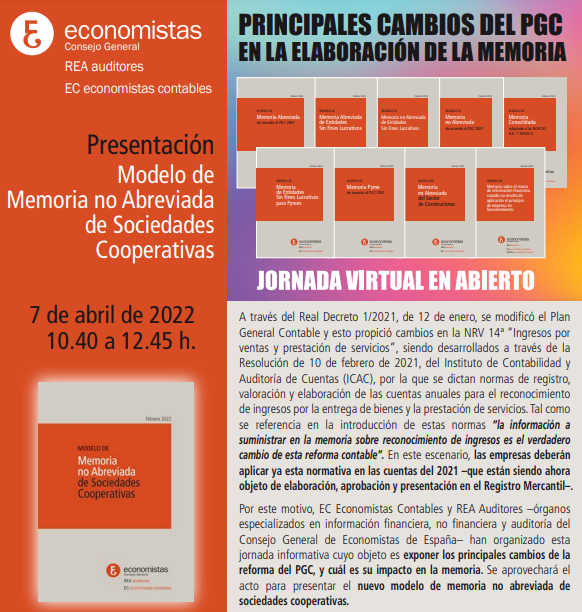

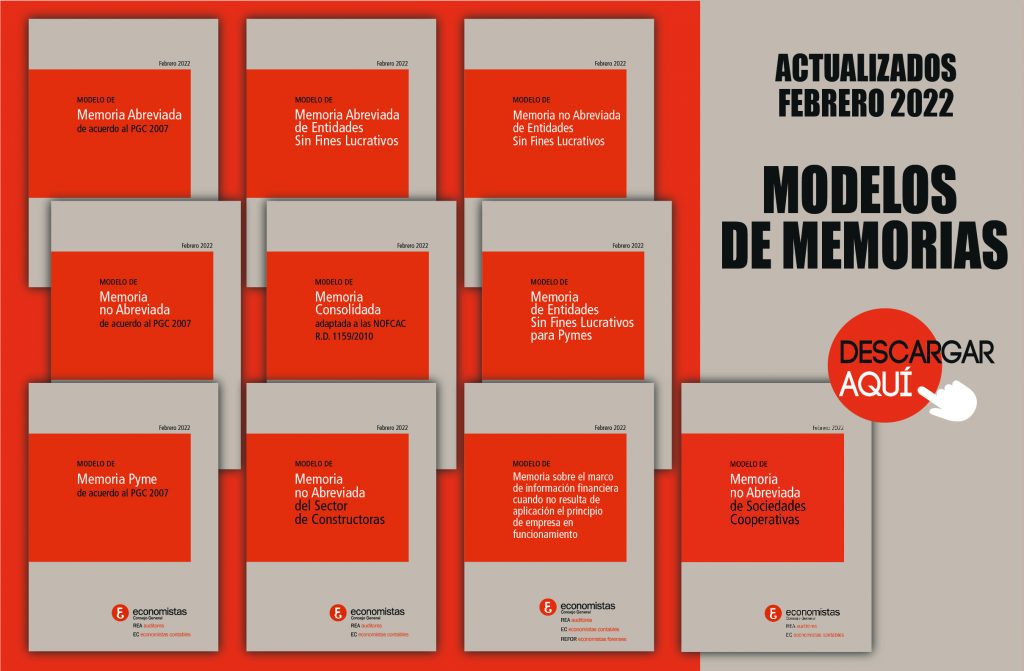

Tal como os hemos informado, a través de la Nota de Aviso remitida el pasado 22 de febrero de 2022 (ver aquí), ya tenéis a vuestra disposición en la zona de acceso restringido, la nueva edición de los modelos de las memorias 2021. A los nueve modelos de memoria anteriores, más el modelo del informe de gestión, este año hemos añadido una nueva memoria que es la de Cooperativas, resultando los modelos siguientes: Memoria no abreviada; Memoria Abreviada; Memoria Pymes; Memoria Consolidada; Memoria no abreviada del sector de construcciones; Memoria no abreviada de Entidades Sin Fines Lucrativos; Memoria PYME de Entidades Sin Fines Lucrativos; Memoria abreviada de Entidades Sin Fines Lucrativos; Memoria sobre el marco de información financiera cuando no resulta de aplicación el principio de empresa en funcionamiento; Memoria Cooperativas (nuevo) y; el modelo del Informe de Gestión.

|

|

|

|

|

Los modelos de memorias se han realizado fruto de la colaboración de los distintos Órganos especializados del Consejo General de Economistas. Así, en todas las memorias, la colaboración ha sido entre Economistas Contables y REA Auditores y, contando con la inestimable participación del REFOR Economistas Forenses en la memoria sobre el marco de información financiera cuando no resulta de aplicación el principio de empresa en funcionamiento y con la participación del REAF en todo lo que atañe a los aspectos fiscales y tributarios.

|

|

Para poder orientaros sobre los cambios y las novedades del modelo de memoria, os recomendamos también la lectura del documento técnico, a continuación referenciado "Nota de Instrumentos Financieros e Ingresos por la Entrega de Bienes y las Prestaciones de Servicios".

|

|

|

|

|

|

|

Pues bien, en este escenario, habida cuenta de los cambios sustanciales desde REA y EC hemos elaborado este documento orientativo el cual recoge las novedades que se deben introducir en la memoria de las cuentas anuales de los ejercicios iniciados a partir del 1 de enero de 2021, fecha en la que entra en vigor la normativa anterior.

|

|

|

La reforma del PGC ha introducido cambios en la NRV 14ª “Ingresos por ventas y prestación de servicios”, siendo estos desarrollados a través de la Resolución de 10 de febrero de 2021, del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), por la que se dictan normas de registro, valoración y elaboración de las cuentas anuales para el reconocimiento de ingresos por la entrega de bienes y la prestación de servicios. Así pues, tal como se referencia en su introducción “la información a suministrar en la memoria sobre reconocimiento de ingresos, verdadero cambio de la reforma en esta materia, se ha decidido incluir en el Plan General de Contabilidad y en las Normas para la formulación de las cuentas anuales consolidadas”.

|

NOVEDADES E INFORMACIÓN DE INTERÉS

|

|

|

|

|

|

|

INTERNACIONAL E INFORMACIÓN SOBRE SOSTENIBILIDAD

|

|

|

|

|

|

|

|

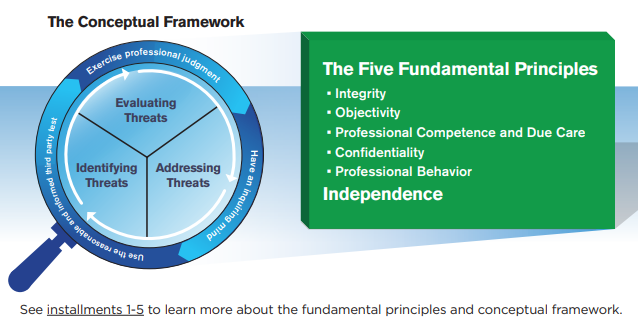

Según el reciente informe publicado por la IFAC "Exploring the IESBA Code, A Focus on Technology - Artificial Intelligence" la tecnología está cambiando la forma en que los contables realizan su trabajo. Si bien las innovaciones tecnológicas, como la inteligencia artificial (IA) pueden mejorar el alcance, la eficiencia y la eficacia de su trabajo, dichas innovaciones también pueden plantear nuevos desafíos sobre cómo garantizar el interés público, como exige el Código IESBA.

|

|

|

|

|

EL CÓDIGO IESBA Y LA INTELIGENCIA ARTIFICIAL

|

Tal como expone el documento, las amenazas consistentes en el posible interés propio; la objetividad; la competencia profesional y la debida diligencia; así como el comportamiento profesional no estará a un nivel aceptable si se responde "sí" a cualquier de estas preguntas:

|

- ¿Tengo algún interés particular y afecta esto a mi toma de decisiones?;

- ¿Me siento amenazado de alguna manera con respecto a realizar mi trabajo de manera diligente, profesional u objetiva?.

Las posibles acciones, según documento, que se pueden llevar a cabo para abordar las amenazas, son las siguientes:

|

- Eliminación de la circunstancia, interés o relación que crea las amenazas;

- Aplicar salvaguardas para reducir las amenazas a un nivel aceptable;

- Declinar el encargo profesional específico o compromiso que dan lugar a las amenazas.

|

|

|

|

|

SEMINARIO EFRAG SOBRE INFORMACIÓN DE INTANGIBLES

|

|

Dentro de las actividades de la EFRAG, además de toda la actividad que viene desarrollando sobre los nuevos estándares sobre información de sostenibilidad -de la que puntualmente os venimos informando-, esta vez nos gustaría destacar este webinar que tiene previsto realizarse el próximo martes 29 de marzo de 2022 de 12:00 a 14:30 (hora de Bruselas).

|

|

|

|

|

|

|

Este webinar tiene como objeto debatir sobre los posibles enfoques para obtener una mejor información sobre intangibles.

|

|

|

|

|

|

|

|

Os recordamos que, desde el Comité de Sostenibilidad y Resiliencia del Consejo General de Economistas de España se viene informando, recurrentemente, de las noticias más relevantes relacionadas con la actividad profesional del economista y la sostenibilidad. A continuación, os indicamos el resumen de las últimas notas de aviso remitidas:

|

|

|

|

|

|

CONSULTA EMPRESARIAL SOBRE ODS

|

Tal como se os ha informado, el Consejo General de Economistas de España está participando en la consulta sobre implantación de los Objetivos de Desarrollo Sostenible (ODS) en las empresas españolas. El objetivo de esta consulta es conseguir el mayor estudio sobre esta materia del sector privado en nuestro país, un estudio cuantitativo, cualitativo y comparado con los dos ejercicios anteriores.

|

|

|

|

|

|

Quien rellene el formulario podrá descargarse una píldora sobre ODS para conocer conceptos clave y sensibilizar a la plantilla de su empresa.

|

|

|

|

|

|

|

|

|

|

|

|

Guía del Experto Contable sobre Fusiones y Escisiones

|

Tal como os hemos informado, en el seno de la II Jornada virtual del REC] celebrada el pasado 10 de junio, se ha presentado y puesto a disposición de todos los Economistas Contables la Guía nº 4 sobre Fusiones y Escisiones la cual pretende ser de utilidad a los profesionales en el análisis y asesoramiento contable sobre operaciones de fusiones y escisiones de empresas, identificando las cuestiones a considerar en este tipo de encargos y la normativa contable aplicable, con diversos ejemplos prácticos en función de las circunstancias en que se produzcan dichas operaciones.

|

|

|

|

|

|

OTRAS NOVEDADES DE EC-CGE

|

|

|

|

|

|

|

|

|

|

|

|

|

SERVICIO DE CONSULTAS TÉCNICAS DE ECONOMISTAS CONTABLES

|

|

|

|

Nuestro equipo especializado en consultas técnicas viene atendiendo, de forma permanente, las distintas consultas formuladas por los miembros de EC, en el ámbito de la Información Financiera y No Financiera, siendo un servicio muy valorado por los profesionales. Puede utilizar también este servicio para cualquier duda o interpretación acerca del contenido del RD 01/2021 por el que se modifica el PGC.

|

|

|

|

|

|

|

|

|

|

- Orden HFP/207/2022, de 16 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2021, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos o telefónicos. BOE Nº 66 18/03/2022

- Circular 2/2022, de 15 de marzo, del Banco de España, sobre normas para el envío al Banco de España de estadísticas de pagos por parte de proveedores de servicios de pago y operadores de sistemas de pago. BOE Nº 66 18/03/2022

- Código de Contabilidad Financiera y Sociedades Accede aquí

|

|

|

ACCESO A AYUDAS Y APOYO A LA SOLVENCIA EMPRESARIAL

|

Puedes acceder a toda la información relacionada con distintas ayudas, pinchando aquí

|

|

|

|

|

|

- La guerra en Ucrania: ¿Nuevo supuesto de fuerza mayor en las relaciones mercantiles? Cinco Días

- Nota informativa sobre la aplicación de las moratorias de préstamos a afectados por los movimientos sísmicos y erupciones volcánicas en la isla de La Palma hasta el 28 de febrero de 2022 Banco de España

- Hacienda lo admite: no hay que incluir las criptomonedas en el 'Modelo 720' El Economista

- La volatilidad dispara el coste de emisión de ‘cocos’ de la banca europea Cinco Días

- Las reclamaciones presentadas ante la AEPD aumentaron un 35% en 2021 Noticias Jurídicas

- Las grandes empresas europeas deberán ofrecer más información sobre su impacto ambiental Residuos profesional

|

|

|

PRÓXIMOS SEMINARIOS ONLINE

|

|

|

|

|

|

|

PRÓXIMOS WEBINARS MARZO Y ABRIL

|

|

|

|

|

|

|

Sesiones celebradas en octubre y noviembre del 2021 organizadas por los órganos especializados del Consejo REFOR y EC.

|

A continuación la inscripción a las grabaciones de las sesiones individuales:

|

|

|

|

|

|

- Plan de Viabilidad con hoja de cálculo Inscríbete aquí

- Efectos de la NIIF 15 de Ingresos ordinarios procedentes de contratos con clientes en la Reforma del PGC Inscríbete aquí

|

|

|

|

|

|

Hemos implementado en nuestra plataforma formativa una nueva forma de acceder a los cursos para todos los alumnos, que consiste en la identificación a través de certificado digital. Este sistema garantiza la identidad del asistente, sin necesidad de ningún otro elemento de prueba más, por lo que os recomendamos que uséis este método, para cumplir con la formación de 20 horas anuales para el experto contable. En el caso de webinars de duración inferior a 8 horas, sólo se homologarán horas de formación para los alumnos/as que vean la actividad en directo y a tiempo completo.

|

|

|

|

|

|

|

|

Sigue las últimas novedades en las redes sociales de Economistas Contables

|

|

|

|

|

|

|

|

|

|

|

No imprimir si no es necesario. Protejamos el Medio Ambiente. Este mensaje contiene información privada y confidencial dirigida únicamente a su destinatario. Si Ud. ha recibido este mensaje por error, le informamos que su uso no autorizado está prohibido legalmente, por lo que le rogamos que lo comunique al remitente por la misma vía y proceda a eliminarlo.

|

|

|

|

|

|