|

|

|

|

InfoEC núm 281 22 de diciembre de 2020

|

|

|

|

|

|

|

|

|

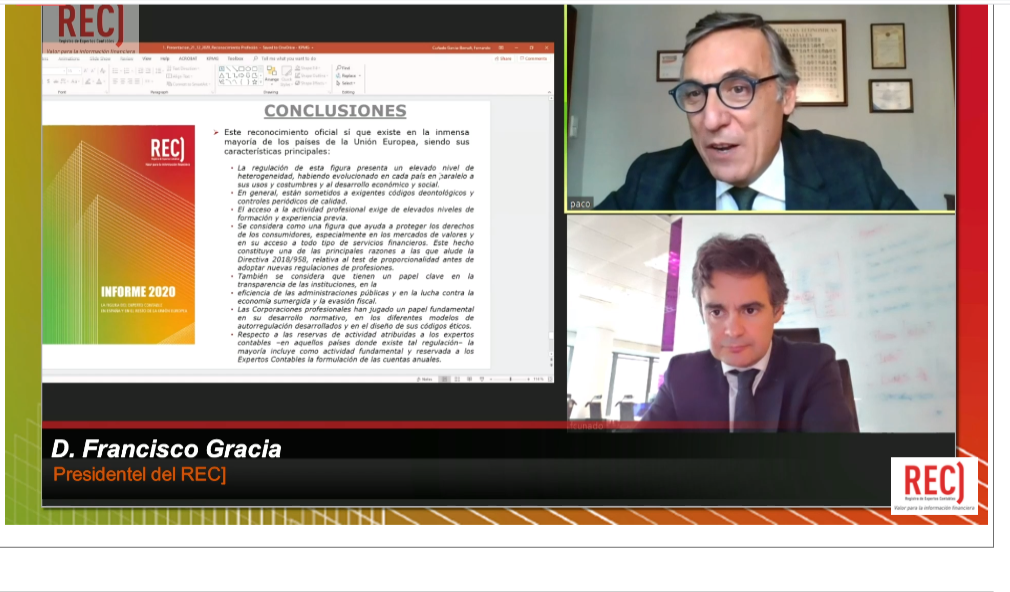

En este estudio, no solo se ha profundizado en el conocimiento de la regulación de la figura del Experto Contable en la Unión Europea, puesto que se ha realizado un análisis exhaustivo de los Planes de Actuación Nacionales (PAN) que sus Estados miembros han debido elaborar como consecuencia de lo dispuesto en la Directiva 2013/55, como continuación de la Directiva 2005/36 de reconocimiento de cualificaciones profesionales, a través de los cuales se evidencia la necesidad de promover el reconocimiento público de esta figura.

|

|

|

|

|

|

|

|

A esta sesión, a la que asistieron más de un centenar de Economistas Contables, Francisco Gracia -Presidente de EC y de REC]- y Fernando Cuñado -Vicepresidente del REC]- destacaron los puntos más relevantes de este informe, siendo este un primer hito importante en dar cumplimiento a uno de los objetivos estratégicos prioritarios del plan estratégico del registro "promover el reconocimiento del Experto Contable".

|

|

INFORME: La figura del Experto Contable en España y en el resto de la Unión Europea

|

|

|

|

|

|

|

|

|

|

|

|

Otro de los asuntos de interés, destacado en el Informe, ha sido la situación actual de la figura del Experto Independiente, recogido en multitud de referencias en la legislación mercantil. Algunos de los trabajos, los cuales pueden ser asumidos por los Expertos Contables, han sido objeto de estudio y análisis a través de las distintas guías del REC]. Puedes acceder a ellas, a través de los siguiente enlaces:

|

|

|

|

|

|

|

|

|

|

|

|

|

- Miembros ejercientes del ROAC;

|

|

- Miembros ejercientes que se hallen prestando servicios por cuenta ajena;

|

|

- Los miembros ROAC no ejercientes, deberán justificar un mínimo de 20 horas de formación.

|

|

|

Vía 2: Méritos profesionales

|

Aquellos profesionales /o académicos con experiencia, podrán solicitar la acreditación, si atendiendo al siguiente baremo, hay que alcanzar al menos 50 puntos. Acceso al baremo, aquí

|

|

Aquellos profesionales que no dispongan de los suficientes méritos podrán presentarse a un examen, siempre y cuando cumplan los siguientes requisitos:

|

|

|

|

|

|

|

|

|

Cierre Contable y Fiscal del Impuesto Sobre Sociedades 2020

|

|

|

Como sabéis, el ejercicio que ya estamos a punto de cerrar -tanto a nivel contable como a nivel fiscal-, es muy especial por los efectos colaterales derivados de la COVID-19. Lo recordaremos por las medidas de confinamiento y de restricciones de la movilidad, aprobadas por las distintas Administraciones Públicas, así como por el número de modificaciones legislativas que el Gobierno ha tenido que ir aprobando para paliar los efectos nefastos que dicha pandemia está ocasionando en la economía en general y, en particular, en el tejido empresarial. Todas estas modificaciones normativas, y las propias circunstancias de la pandemia, pueden haber tenido reflejo en contabilidad y pueden tener efectos en las cuentas anuales de este ejercicio, por lo que habrá que considerarlas a efectos del cierre contable y fiscal.

|

|

Este documento es fruto de un trabajo realizado conjuntamente por los registros especializados —Economistas Contables y Asesores Fiscales— en el que se resumen los principales aspectos de la normativa, doctrinales y jurisprudenciales que hay que tener en cuenta de cara al cierre de los ejercicios iniciados en 2020, concluyendo con 85 recomendaciones que tratan de sintetizar las imprescindibles llamadas de atención o las posibilidades de planificación que aún tenemos antes de final del ejercicio.

|

|

* En el apartado Documentos Técnicos de este boletín podéis acceder a un caso práctico sobre el cierre contable y fiscal 2020

|

|

|

|

|

|

Guía sobre Seguridad e Inteligencia Estratégica Para Pymes

Esta guía, en la que ha participado Economistas Contables -a través de la Cátedra de EC-CGE- tiene por objeto orientar sobre el contenido y relevancia de los conceptos de inteligencia y seguridad aplicados al mundo empresarial, su interrelación, y analizar la posible evolución del actual escenario geoestratégico, marcado por la pandemia del COVID-19. Además, se proporcionan criterios para evaluar el grado de conocimiento y aplicación de estos conceptos en las empresas, describiéndose las diferentes soluciones de seguridad e inteligencia estratégica internacional existentes para las pymes.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A continuación, os relacionamos la actividades de mayor interés de la EFAA. Toda esta información de utilidad, así como el resto de actividades realizadas por la EFAA, la podéis encontrar en sus boletines habituales "Latest from Brusels", cuyo contenido en Economistas Contables venimos informando.

|

|

|

|

|

|

BOLETÍN EFAA NÚMERO 23 DICIEMBRE 2020

|

En este último boletín de 2020, la EFAA nos presenta un balance del año, destacando algunos de los logros clave conseguidos en 2020 junto con el detalle de prioridades para 2021 y, por último, pero no menos importante, expresa su agradecimiento a todos sus lectores y el deseo de seguir esforzándose por servir, apoyar y representar a las pequeñas y medianas empresas de contables y auditores en Europa.

|

|

|

|

|

|

|

|

- Resolución de 15 de diciembre de 2020, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se habilitan trámites y actuaciones a través del canal telefónico, mediante determinados sistemas de identificación. (BOE Nº 332 22-12-2020)

|

|

|

- Reglamento delegado UE 2020/2176 de la Comisión de 12 de noviembre de 2020 por el que se modifica el Reglamento Delegado (UE) n.o 241/2014 en lo relativo a la deducción de activos consistentes en programas informáticos de los elementos del capital de nivel 1 ordinario (DOUE Nº L433/ 27 de 227/12/2020)

|

|

|

|

|

- El Consejo General de Economistas, a través de sus órganos especializados en contabilidad y fiscalidad, Economistas Contables (EC) y el Registro de Economistas Asesores Fiscales (REAF) han presentado el documento “Cierre Contable y Fiscal del Impuesto de Sociedades 2020”

- Guía para empresas de los Fondos Europeos de Recuperación que aprueba hoy el Gobierno

- Economía exigirá a todos los asesores financieros un capital de 75.000 euros

- Los gastos por operaciones vinculadas en otro país, sin ingreso, pagarán Sociedades

- El bitcoin supera los 24.000 dólares

|

|

|

PRÓXIMOS SEMINARIOS ONLINE

|

|

|

|

|

Próximos cursos

Enero 2021

(26-27/01/2021 de 16:30 a 19:30 horas)

|

Febrero 2021

(09-02-2021 de 16:00 a 19:00 horas)

|

(22-23/02/2021 de 15:30 a 19:30)

|

(24-25-26/02/2021 de 16:00 a 19:30)

|

|

Webinars Grabados

|

Más formación on line, aquí

|

|

|

|

|

|

|

|

|

Sigue las últimas novedades en las redes sociales de Economistas Contables

|

|

|

|

|

|

|

|

|

No imprimir si no es necesario. Protejamos el Medio Ambiente. Este mensaje contiene información privada y confidencial dirigida únicamente a su destinatario. Si Ud. ha recibido este mensaje por error, le informamos que su uso no autorizado está prohibido legalmente, por lo que le rogamos que lo comunique al remitente por la misma vía y proceda a eliminarlo.

|

|

|

|

|

|

|