|

|

|

|

InfoEC núm 324, 22 de febrero de 2022

|

|

|

|

|

|

Bajo el lema "El camino contable desde la información financiera a la no financiera, sostenible y digital", los pasados días 17 y 18 de febrero de 2022, en formato mixto, tuvo lugar el II Encuentro Internacional de Economistas Contables. A lo largo de dos intensas jornadas, este evento ha sido seguido por más de 350 profesionales y académicos del sector, lo que constata el acierto de la temática. El encuentro, el cual ha sido inaugurado por el presidente de la Xunta de Galicia, Alberto Núñez Feijóo, tuvo como objetivo debatir y reflexionar sobre temas de actualidad de la mano de expertos de reconocido prestigio como Santiago Durán, presidente del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), quien impartió la conferencia inaugural; Asmâa Resmouki, presidenta adjunta de la IFAC –organización mundial que representa a los contables–; Jorge Castejón, director de la Oficina Nacional de Auditoría; o Elena Arveras, miembro de la Unidad Corporate Reporting, Audit and Credit Rating Agencies de la Comisión Europea, entre otros representantes de instituciones nacionales e internacionales.

|

|

|

|

INAUGURACIÓN

|

|

|

Foto de familia de la inauguración

|

|

|

Este 2º Encuentro Internacional evidenció la vanguardia del nuevo estatus del Economista Contable al servicio de las pymes y la economía europea. No debemos olvidar que, si bien los últimos datos macroeconómicos apuntan a que en el 2021 se ha obtenido un crecimiento del 5,6%, las previsiones para 2022 se han corregido a la baja, al 4,3 %. Según Pich “estamos en un momento clave, pues la capacidad que tengamos como país para absorber eficientemente las ayudas europeas influirá en que se disipen ciertos nubarrones económicos como son el crecimiento mantenido de los precios al consumo y la posible derivada de una contracción de las políticas expansivas por parte de los bancos centrales”. En este escenario, Pich señaló que “el rol del economista –especialmente el del economista contable– resultará primordial, pues su expertise en ciertas áreas, como la digitalización y la sostenibilidad, permitirá a las empresas poder apoyarse en un socio estratégico con miras al crecimiento de su negocio”.

|

|

|

|

Foto de familia de la inauguración

|

|

|

Para Valentín Pich, presidente del Consejo General de Economistas de España, este segundo Encuentro Internacional de Economistas Contables marcará un antes y un después en el desarrollo futuro de este ámbito de actividad del economista, tanto en España como a nivel europeo. “Es indudable que las empresas, especialmente las pequeñas, se encuentran en un escenario económico sacudido por fenómenos como la alta inflación o las posibles roturas de stock en sus cadenas de suministro, problemas estos derivados en muchos casos de los efectos colaterales de la pandemia”, manifestó Pich. “Siendo este el momento en el que nos ha tocado vivir, el economista, especialmente el contable, jugará un papel relevante sirviendo como guía para estas empresas tan afectadas, ya que para gestionar una entidad de forma adecuada y acceder a ayudas y financiación es absolutamente necesario disponer de una información financiera y no financiera fiable”, afirmó el presidente de los economistas.

|

|

|

En relación con la situación de la economía gallega, el presidente del Consello Galego de Economistas, Miguel Ángel Vázquez Taín, señaló que “por las características económicas de Galicia, la industria debe tener un papel protagonista en la estrategia de los fondos Next Generation, buscando un desarrollo y crecimiento económico sostenible. En este sentido, deben blindarse los sectores estratégicos, incrementando sus cadenas de valor, pero también impulsar sectores emergentes vinculados a la transición ecológica y digital. El objetivo último debe ser el de incrementar la competitividad de nuestro tejido productivo, que permita generar empleo de calidad y que redunde en la atracción de capital humano y económico para nuestra comunidad”. Según Vázquez Taín, “Galicia siempre se ha destacado por el rigor y la transparencia en la ejecución de las cuentas públicas, principios que deben aplicarse a la gestión de los fondos europeos, en las que los economistas podemos y debemos jugar un papel importante, poniendo en este sentido nuestras capacidades a disposición de las empresas y de la Administración”.

|

|

|

|

Por su parte, Francisco Gracia, Presidente de Economistas Contables (EC), insistió en que “la economía avanza con tal rapidez que solo los mejores preparados podrán contribuir al desarrollo sostenido y sostenible de la misma”. Según Gracia, “el economista contable, por su historia y preparación, está en el momento adecuado para ofrecer a las pymes europeas, y, por tanto, a las españolas, unos servicios de calidad en el ámbito de la información financiera y no financiera; además, seguimos convencidos de que la importancia de la actividad profesional de la contabilidad, y de su indispensable papel en la consecución de los objetivos de fiabilidad y transparencia de la información corporativa, hace necesario seguir trabajando para prestigiar su labor y la de sus profesionales, por lo que estamos en el momento adecuado para dotar de seguridad a todo este importante colectivo y apostar, como ya lo hacen otros países de nuestro entorno, por el reconocimiento público de la figura del Experto Contable”.

|

|

|

El Director del Servicios de Estudios del Consejo de Economistas y presidente de la EFAA for SMEs, Salvador Marín, señaló que “sin duda es importante debatir sobre temas de actualidad en el ámbito de la información financiera y no financiera o en materia de sostenibilidad, ya que el sector se enfrenta a múltiples cambios y novedades en la actividad profesional. Estamos viendo que, junto a la importancia de entrar en procesos y actividades que generan las actuales cadenas de valor de nuestra economía, muchos de los pliegos de las licitaciones y subvenciones ligadas a los fondos europeos ya incluyen cláusulas técnicas y administrativas con criterios verdes, digitales, de innovación, recursos humanos, de potenciación de pymes y de responsabilidad social, entre otros de los incluidos en las materia de sostenibilidad. Tales circunstancias, unido a que se espera que se publiquen en un plazo razonable las normas europeas sobre sostenibilidad, deriva en que las empresas y los economistas contables debemos estar preparados para ello, de tal forma que nuestra contribución hacia un nuevo paradigma de economía verde sea todo lo relevante que esta oportunidad histórica nos demanda”.

|

|

|

|

|

|

|

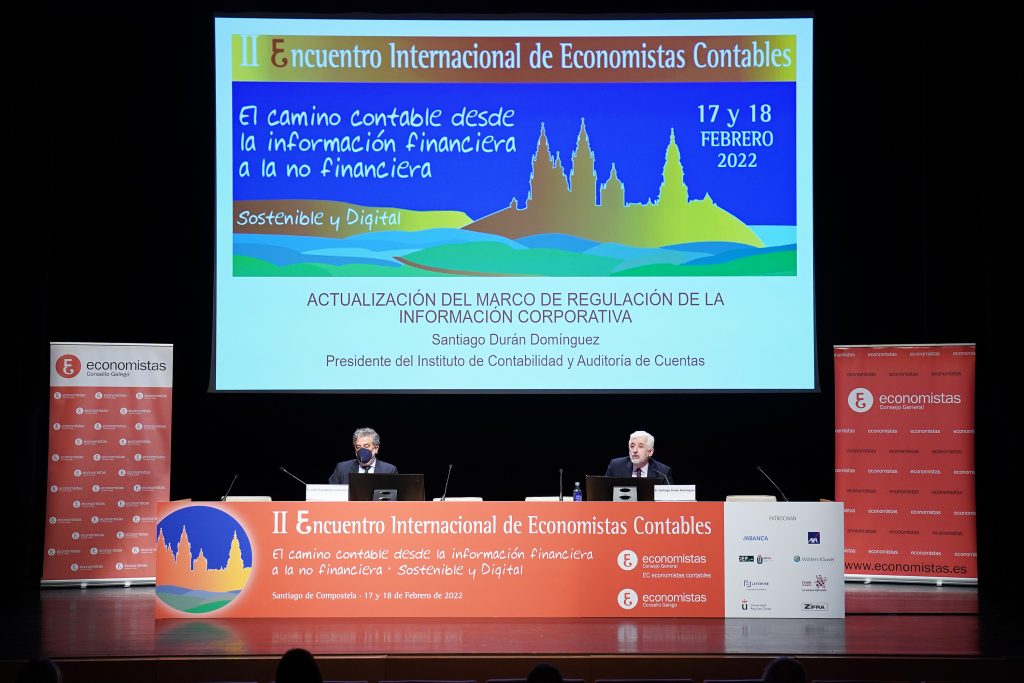

La conferencia inaugural corrió a cargo de Santiago Durán —Presidente del ICAC— y, así mismo, ha sido moderada por José Canalejas —Vocal Consejo Directivo de EC-CGE—. En esta ponencia se realizó un análisis del marco normativo de la información corporativa, incluyendo dentro de la misma la información financiera como la información relativa a la sostenibilidad. Para ello se partió de los requisitos necesarios para la elaboración de una información corporativa que responda a los requerimientos que demanda la sociedad y, a continuación, se analizaron los cambios normativos fundamentales que van a impactar en los próximos meses dentro de tres ámbitos esenciales en los que se desarrolla la actividad de los economistas contables: información financiera; información sobre sostenibilidad y auditoría.

|

|

|

CONFERENCIA INAUGURAL

|

|

|

Foto de familia de la mesa

|

|

|

Según Santiago Durán: "un momento de oportunidades y cambios en el que la fiabilidad de la información corporativa va a jugar un papel primordial. Y para lograr esa fiabilidad un requisito ineludible, además de un marco regulatorio adecuado, es la calidad y profesionalidad tanto en la elaboración como en la revisión de estas. Y es que ante una situación como la que nos encontramos resulta más vigente que nunca la necesidad de que la información que facilitan las empresas sea más fiable, transparente y comprensible que nunca, tanto en lo que se refiere a la información económica como la relativa a la sostenibilidad".

|

|

|

|

|

|

PRIMERA ÁREA DE DEBATE: "EL ROL DEL EXPERTO CONTABLE ANTE EL FUTURO"

|

|

Siendo esta una de las principales áreas de debate del Encuentro, en la que participaron (por orden de intervención), Anabela Santos —Consejo Directivo OCC—; Benoît Vanderstichelen —Président honoraire. Institut des Experts-comptables et des Conseils fiscaux. Bélgica—; Asmâa Resmouki —IFAC Deputy President— y; Fernando Cuñado —Presidente del REC]— y siendo moderada por Francisco Gracia —Presidente de EC-GCE— se puso de manifiesto la importancia o el rol que juega el Experto Contable, tanto como profesional por cuenta propia como profesional dentro de las organizaciones.

|

|

Todos los ponentes coincidieron en que, si bien debemos tener en consideración aspectos como la automatización de procesos, o las nuevas tecnologías, debemos entender la actividad contable no como una mera práctica técnica, pues el alto grado de especialización de los los profesionales de la contabilidad, los convierte en lo que en el argot inglés se denomina "trusted advisor".

|

|

Según los ponentes, el mundo está cambiando y la contabilidad, al igual que otras ciencias sociales no debe ser ajena a tal fenómeno, siendo necesario que el Economista Contable incorpore en su ADN, y en su personalidad, nuevas prácticas como la relacionadas con los informes sobre sostenibilidad y el buen gobierno corporativo —ESG—.

|

|

|

• En España existe un número muy significativo de profesionales que trabajan en el campo de la contabilidad y las finanzas. Sin embargo, hasta hace unos pocos años, la figura del Experto Contable como profesional altamente cualificado, no existía ni estaba reconocida;

|

|

|

|

Foto de familia de la mesa

|

|

|

• La figura del Experto Contable ha tenido un importante desarrollo en los últimos años en España gracias al trabajo de las principales corporaciones profesionales del ámbito de la economía, contabilidad, auditoría y finanzas que han previsto un riguroso sistema de acreditación en el que se evalúan conocimientos y experiencia práctica, así como un código deontológico. A pesar de ello, no existe un reconocimiento oficial de esta figura.

|

• La falta de un marco propio, similar al que sí existe en la mayoría de los países de nuestro entorno, dificulta la movilidad de los Expertos Contables españoles a nivel internacional.

• La contabilidad es el principio sobre el que se asienta el informe de auditoría, la información en la que se basan las obligaciones fiscales, cálculos de ratios o cifras de determinación de variables clave en las compañías. Por tanto, la regulación de la figura del Experto Contable en España contribuiría a una mayor calidad de la información financiera y no financiera y, de forma indirecta, ayudaría a combatir problemas como la economía sumergida o el fraude fiscal.

• La legislación mercantil española hace referencia en numerosos preceptos a la figura del “experto independiente”. En aquellos artículos en los que este profesional deba realizar trabajos de naturaleza contable o financiera, debería de cambiarse este término por el de “Experto contable independiente” para evitar intrusismo y garantizar la calidad de los trabajos.

• Este reconocimiento oficial sí que existe en la inmensa mayoría de los países de la Unión Europea,

|

|

|

|

|

|

|

|

|

Foto de familia de la mesa

|

|

|

De las conclusiones de la mesa se extrae que el Real Decreto 1/2021, de 12 de enero, por el que se modifica el Plan General de Contabilidad (PGC) justifica su aprobación en la necesidad de mantener un alto grado de armonización en la regulación interna de la rendición de cuentas individuales de las empresas españolas, con las Normas Internacionales de Información (NIIF), de aplicación a la presentación de cuentas anuales consolidadas de los grupos de sociedades que emiten valores negociables en mercados secundarios organizados, así como a otros grupos que voluntariamente opten por esta normativa.

|

|

SEGUNDA ÁREA DE DEBATE: "ÚLTIMAS NOVEDADES NIIF-PGC"

|

En esta mesa participaron, como moderador, Francisco Javier Martinez —Vicepresidente de EC-CGE— y, como ponentes, José Antonio Gonzalo Angulo —Catedrático de la Universidad de Alcalá de Henares—; Fernando Ruiz Lamas —Coordinador del Comité Científico Profesional de la Universidad de A Coruña—; y como articulista David Peón Pose.

|

|

|

En cuanto a las novedades de las NIIF se abordaron las recientes NIIF 9 "sobre instrumentos financieros", así como la NIIF 15 "sobre ingresos ordinarios procedentes de contratos con clientes", las cuales han sido objeto de transposición al ordenamiento español, a través de la última modificación del PGC. Así mismo, el profesor Angulo hizo un repaso de los nuevos proyectos normativos a nivel internacional, como la NIIF 17 "sobre contratos de seguro"; la NIC 1 y 7 "sobre el proyecto de presentación de estados financieros principales y notas sobre políticas contables"; el nuevo proyecto de combinaciones de negocios bajo control común; o la NIC 8 "sobre definición de estimaciones contables".

|

|

|

|

|

|

TERCERA ÁREA DE DEBATE: "LAS METODOLOGÍAS EN ECONOMÍA Y LA CONTABILIDAD DE RELACIONES"

|

|

En esta mesa ha sido moderada por Lucy Amigo Dobaño —Vicepresidenta 1ª del Consello Galego de Economistas—; y participaron, como ponentes, Carlos Mallo Rodríguez —Catedrático de la Universidad Carlos III de Madrid—; Beatriz Aibar Guzman —Coordinadora del Comité Científico Profesional de la Universidad de Santiago de Compostela—; y como articulista Isabel-María García Sánchez.

|

|

|

Tal como han manifestado los ponentes, el nuevo modelo de reporting basado en la transparencia corporativa amplía la función primaria de la Contabilidad, al incluir la divulgación al exterior de información no financiera considerada tradicionalmente exclusiva del ámbito interno de la organización. Para cumplir este nuevo papel, el sistema de información contable debería dejar de ser dual (dos sistemas separados con distintos fines y diferentes usuarios) para constituirse como un único sistema integrado de información, multidimensional y multicriterio, capaz de cubrir diferentes objetivos y satisfacer las necesidades de usuarios diversos, suministrando simultáneamente informaciones útiles desde diferentes puntos de vista.

|

|

|

|

Foto de familia de la mesa

|

|

La integración del sistema contable sienta las bases para reforzar el papel del contable en la empresa, en la medida en que asumiría una corresponsabilidad en el nuevo modelo de reporting corporativo al proporcionar a los gestores información no financiera que puede ser utilizada para responder a las nuevas demandas de divulgación externa y asesorarles respecto a cómo hacerlo, contribuyendo de forma positiva a la mejora de transparencia corporativa.

|

|

Este nuevo papel, según los ponentes, requiere que el contable desarrolle nuevas habilidades y competencias más allá de sus áreas tradicionales de conocimiento.

|

|

|

|

|

|

|

|

Foto de familia de la mesa

|

|

El autodenominado “mayor paquete de estímulo jamás financiado en Europa” pretende impulsar la recuperación de tantas y tantas empresas muy duramente golpeadas por la crisis del Covid-19 que ya las pilló maltrechas por la crisis previa de 2007/8, si bien marcando una línea de desarrollo económico más sostenible, al deber ser más ecológicas, más digitales y más resilientes.

|

|

En consecuencia, se trata de una gran oportunidad para las empresas y, lógicamente, para los economistas, en particular para los especializados en Contabilidad y Auditoría. Para ello, habrá que estar atentos a como se vayan concretando estos fondos en los distintos planes nacionales, en el caso de España el documento “España Puede” incluye 212 medidas (110 inversiones + 102 reformas), ya que son las que orientarán las futuras convocatorias de subvenciones y contratos públicos.

|

|

CUARTA ÁREA DE DEBATE: "FONDOS NEXT GENERATION: EL CONTROL DE LOS FONDOS, EL PAPEL DE LOS ECONOMISTAS CONTABLES Y AUDITORES ANTE SU DESARROLLO"

|

|

La quinta área de debate ha sido moderada por Salustiano Velo Sabín —Vicepresidente 2º del Consello Galego de Economistas—; Jorge Castejón González —Director de la Oficina Nacional de Auditoría—; Emilio Álvarez Pérez Bedia —Presidente de REA Auditores-CGE— y; Bernabé Escobar Pérez. —Presidente de ASEPUC—

|

|

|

De acuerdo con los ponentes, una vez se vayan convocando, podremos apoyar a las empresas para que puedan concurrir a dichas ayudas, a realizar un adecuado seguimiento y, por último, a su justificación. Asimismo, en algunas convocatorias se podrá exigir un informe de auditoría. En particular, habrá que justificar como las inversiones contribuirán a la transición ecológica, a la transición digital, además de realizar una estimación del monto total y su viabilidad.

|

|

|

|

|

|

|

PRESENTACION DEL NÚM. 186 DE LA REVISTA TÉCNICA ECONÓMICA

|

|

En este webinar, en el que participaron Eladio Acevedo —Presidente del Colegio de Titulados Mercantiles de Madrid—; Francisco Gracia —Presidente de EC-CGE—; —Eduardo Bueno —Director de la revista—; Marcos Antón —Subdirector de la revista—; y como articulista Amaya Erro, además de hacer una mención general al contenido de cada uno de los títulos de la revista, la profesora Erro hizo una reflexión, a partir de análisis empíricos, sobre cual es la función estratégica y los aspectos organizativos que ha representado la puesta en práctica del "trabajo en remoto".

|

|

|

|

Este número también ha contado con artículos "In memoriam" en recuerdo de dos ilustres compañeros, como es el caso de Jose María Gay de Liébana, el Economista indignado —cuyo autor es Emilio Álvarez—; y Carlos Mantilla —cuyo autor ha sido Lorenzo Lara.

|

|

|

|

Foto de familia de la mesa

|

|

|

Tal como manifestó Francisco Gracia Francisco Gracia —Presidente de EC-CGE— "Debemos poner en valor la presentación del nuevo número de la revista técnica económica, siendo este su número 186. Como se ha comentado en la conferencia inaugural, y así se ha puesto de manifiesto en el programa de este evento, hay una necesidad de entendimiento entre la academia y la profesión. Esta revista, que coeditamos con el Ilustre Colegio Central de Titulados Mercantiles de Madrid, tiene su historia pues se trata de una revista centenaria, nada menos que de 1907 y es por ello que no debemos dejar de apoyar desde Economistas Contables revistas tan prestigiosas como esta. Estamos ante un momento de continuos cambios normativos (información no financiera, modificación del PGC,....) por lo que las aportaciones de la academia, aunadas a la contribuciones de la profesión coadyuvará a un mejor entendimiento y comprensión de estas normas, y por tanto facilitará su adaptación. Así también, en su índice y contenido muy acertadamente, se incluyen artículos de instituciones internacionales, como es el caso de nuestro querido amigo Phillippe Arraou o en el número anterior de la Ordem de Expertos Contables Portugueses.

|

|

|

|

|

|

|

|

Foto de familia de la mesa

|

|

|

Según los ponentes, el proceso de transformación digital que experimenta la economía y la sociedad se remonta décadas atrás. Hace 30 años se crea la Web; hace 20 años surge la idea de una nueva economía y sufrimos el boom de las empresas puntocom. Desde entonces no hemos dejado de evolucionar incorporando las tecnologías digitales a los negocios. Sin embargo, la pandemia ha supuesto un reinicio, una actualización forzada, de todas las transformaciones pendientes. Salimos de esta crisis con enormes programas de inversión pública que hemos de saber aprovechar sin olvidar las lecciones de hace 20 años. Por un lado, la transformación digital solo se entiende como un proceso sostenido e inacabado; por otro, nada de esto funcionará si no situamos en un lugar protagonista a las personas, tanto los usuarios como las que trabajan en nuestras empresas.

|

|

|

QUINTA ÁREA DE DEBATE: "DIGITALIZACIÓN DE LA INFORMACIÓN EMPRESARIAL"

|

|

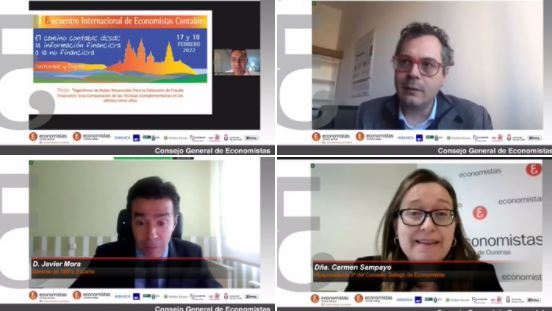

Siendo esta la primera sesión del Viernes 18, intervinieron como ponentes Esteban Romero Frías —Presidente ReDigital-CGE—; Javier Mora —Gerente de XBRL España—; Alberto Clavería Navarrete —Articulista—; y ha sido moderada por Carmen Sampayo David. —Vicepresidenta 3ª del Consello Galego de Economistas—.

|

|

|

En el ámbito de la Información Financiera, si llevamos a cabo un breve resumen de la normalización y digitalización de las cuentas anuales en España, podremos comprobar como en el año 2009, a partir del cambio del Plan General Contable en 2007, la presentación en el Registro Mercantil de las cuentas se actualiza y el depósito digital de estas cuentas se realiza en formato XBRL en lugar del habitual ASCII o texto plano. A partir de entonces los depósitos digitales en la web del Colegio de Registradores pasan a estar en formato XBRL. Más tarde, en 2016, los Registradores proporcionan junto con el depósito digital la posición relativa del acreditado respecto a su sector, un informe basado en el modelo de Información Financiera-PYME, Circular 6/2016 Banco de España. Gracias al desarrollo de este lenguaje, surgieron herramientas en las que la Asociación XBRL España colaboró en su desarrollo, como la herramienta del Registro de Expertos Contables (REC]) para la Evaluación de la Situación Económico-Financiera Empresa-Sector, que hace uso del código fuente libre y gratuito que desarrolló la Asociación XBRL España para la lectura de los informes XBRL de las cuentas anuales del PGC2007.

|

|

|

|

|

|

SEXTA ÁREA DE DEBATE: "LOS ECONOMISTAS CONTABLES Y LAS ALERTAS TEMPRANAS

|

|

En esta área de debate participaron los ponentes

|

Juan Carlos Robles Díaz. —Presidente REFOR-CGE—; Morten Møller. —Network Coordinator Early Warning Europe—. Albertina Paula Monteiro. —Articulista—, y fue moderada por Marcos Antón —Director ejecutivo EC-CGE—.

|

En la actualidad, hay un proyecto de ley de reforma concursal (aprobado el 21 diciembre por el Consejo de Ministros) para transponer la directiva europea sobre insolvencias y que recoge los mecanismos de alerta temprana. Esta sexta área de debate ha abordado la cuestión desde una perspectiva nacional e internacional.

|

|

|

|

|

Foto de familia de la mesa

|

|

|

El fracaso empresarial, y en concreto, la predicción del mismo, es un tema que preocupa e interesa a todos los agentes relacionados con el ámbito empresarial. Prueba de ello son los múltiples estudios académicos efectuados en torno a esta cuestión desde hace ya varias décadas. Anticiparse al futuro es posible, observando y analizando la situación actual en la que se ve inmersa la empresa y entendiendo de dónde viene la misma, principalmente a través de indicadores financieros y no financieros, que nos permitan construir, a través de diversas herramientas, modelos más o menos complejos que nos ayuden a entender la evolución o marcha futura de la empresa.

|

|

|

|

|

|

|

|

Foto de familia de la mesa

|

|

|

En el coloquio y debate final participaron Elena Arveras —Miembro de la Unidad Corporate reporting, audit and credit rating agencies. Comisión Europea—; Patrick de Cambourg —European Lab PTF-NFRS Chairman —; Esther Ortiz Martinez. —Miembro Consejo Directivo EC-CGE. Miembro del European Lab PTF-NFRS—; Paul Thompson —Director EFAA for SMEs—; y, así mismo, ha sido moderada por Salvador Marín Hernández —Presidente EFAA for SMEs. Director Servicios de Estudios del CGE—.

|

|

|

Desde la EFAA for SMEs, a través de su Director, —Paul Thompson— manifestaron que la sostenibilidad no se trata solo del medio ambiente. Los Objetivos de Desarrollo Sostenible (ODS) de la ONU definen la sostenibilidad como "un compromiso para erradicar la pobreza y lograr un mundo sostenible para 2030 y el futuro, poniendo en el centro el bienestar humano, así como de nuestro planeta". En este escenario, las Pymes representan colectivamente una parte significativa, si no mayoritaria, de los impactos ambientales y sociales de las empresas del sector privado. En consecuencia, las PYME, y las prácticas contables de los pequeños y medianos despachos que les prestan servicios profesionales, pueden desempeñar un papel vital en la sostenibilidad de las economías de todo el mundo.

|

|

|

COLOQUIO Y DEBATE: "HACIA UNAS NORMAS DE INFORMACIÓN NO FINANCIERA O SOSTENIBILIDAD EN EUROPA"

|

|

En esta intervención, entre otras cuestiones de interés se abordó la actualidad de los requisitos para la elaboración del Estado de Información No Financiera en España a través de una comparativa de nuestra normativa actual con la propuesta de Directiva Europea (CSRD, Corporate Sustainability Reporting Directive) publicada por la Comisión Europea en abril de 2021. Se ha señalado que, en España, la Ley 11/2018, actualmente ya exige casi en su totalidad lo establecido por esta nueva Directiva, que se encuentra en debate en el Consejo y Parlamento Europeos. También se ha presentado la estructura a seguir por las nuevas normas europeas de reporting corporativo en materia de sostenibilidad (ESRS, European Sustainability Reporting Standards) y el primer lote de ESRS hecho público en su proceso de elaboración por parte del organismo asesor oficial de la Comisión Europea en esta materia, el European Financial Reporting Advisory Group (EFRAG).

|

|

|

|

La representante de la Comisión Europea, —Elena Arveras— ha recordado que tal como dispone el artículo 1, párrafos 3, 4, 7 y 11 y los considerandos 32 a 47 de la cita propuesta de Directiva se tendrá en cuenta las particularidades de las Pymes, habiendo unos estándares específicos para este tipo de compañías. Así mismo, en cuanto a los plazos de adopción de las normas, concluyo que se espera que el primer bloque de normas se adopte antes del 31 de octubre del 2022 y los estándares para Pymes antes del 31 de octubre del 2023.

|

|

|

|

|

|

ACTO DE CLAUSURA Y ENTREGA DE PREMIOS

|

|

En el acto fue clausurado por Miguel A. Vázquez Taín —Presidente del Consello Galego de Economistas—; Francisco Gracia Herreiz —Presidente EC-CGE—; Salvador Marín Hernández. —Presidente de EFAA for SMEs. Director Servicios de Estudios CGE—; José Canalejas Couceiro. —Miembro del Consejo Directivo de EC-CGE—; Bernabé Escobar Pérez —Presidente de ASEPUC— y, por Miguel A. Crespo Domínguez. —Catedrático de Economía Financiera y Contabilidad de la Universidad de Vigo—.

|

|

|

|

|

Foto de familia de la mesa

|

|

|

Aprovechando el acto de clausura, se entregaron los premios a las mejores comunicaciones presentadas y admitidas a las actas del Encuentro, así como a los mejores TFG y TFM. Estos premios —siendo un total de seis comunicaciones las premiadas y un primer y segundo premio a los mejores TFG y TFM—, se otorgaron junto con ASEPUC.

|

|

|

|

|

|

CONSEJO ASESOR DE ECONOMISTAS CONTABLES

|

|

En el día de ayer, en formato virtual, se reunió el Consejo Asesor de Economistas Contables en cuyo orden del día, además de reflexionar sobre el II Encuentro Internacional, se abordaron las líneas estratégicas de EC, así como del REC]. En cuanto al Encuentro, todos coincidieron en la conveniencia de fomentar este tipo de eventos entre profesión y la academia.

|

|

|

|

Foto de familia del Consejo Asesor

|

|

|

|

EL ENCUENTRO EN LOS MEDIOS

|

|

|

- Nota de Prensa: II Encuentro Internacional de Economistas Contables. Los economistas consideran que la información en materia de sostenibilidad será clave para la captación de fondos europeos.

- El Ideal Gallego: Organizado por EC del Consejo General de Economistas de España y el Consello Galego de Economistas, el presidente de la Xunta de Galicia, Alberto Núñez Feijóo, y el presidente de ICAC, Santiago Durán, inauguraron ayer el II Encuentro Internacional de Economistas Contables, que se está celebrando en Santiago de Compostela

- Ver la noticia en otros enlaces: La Voz de Galicia La Región El Correo Gallego Diario de Ferrol Atlántico Diario de Bergantiños Diario de Arousa

- Digitales: Diario Abierto Galicia Confidencial Estrategias de Inversión Diario Siglo XXI El Confidencial El Español Crónica de Cantabria GC Diario Libertad Digital Economía de Hoy Europa Press Galicia Press Press digital Microsoft News

- El Progreso: Entrevista con el presidente del Consejo General de Economistas, Valentín Pich, con motivo de la celebración del II Encuentro Internacional de Economistas Contables, organizado por EC del CGE y el Consello Galego de Economistas

- Ver la noticia en otro enlace: Diario de Pontevedra

- Economía en Galicia: Santiago acoge hoy y mañana, el II Encuentro Internacional de Economistas Contables, organizado por EC del Consejo General de Economistas de España y el Consello Galego de Economistas

- Galiciaé: Entrevista con el presidente del Consejo General de Economistas, Valentín Pich, con motivo de la celebración del II Encuentro Internacional de Economistas Contables, organizado por EC del CGE y el Consello Galego de Economistas

- Ver la noticia en otros enlaces: El Progreso.es Diario de Pontevedra.es

- Diario de Pontevedra: El presidente del Consello Galego de Economistas, Miguel Ángel Vázquez Taín, fue el anfitrión del II Encuentro Internacional de Economistas Contables, organizado por EC del Consejo General de Economistas y el Consello Galego de Economistas

- Ver la noticia en otros enlaces: El Progreso

- El Mundo Financiero: Organizado por EC del Consejo General de Economistas de España y el Consello Galego de Economistas, la semana pasada se celebró el II Encuentro Internacional de Economistas Contables

- Noticia asociada: Economía Digital Ibercampus

- Dossier Prensa Comunicación e Investigación Sociológica.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

No imprimir si no es necesario. Protejamos el Medio Ambiente. Este mensaje contiene información privada y confidencial dirigida únicamente a su destinatario. Si Ud. ha recibido este mensaje por error, le informamos que su uso no autorizado está prohibido legalmente, por lo que le rogamos que lo comunique al remitente por la misma vía y proceda a eliminarlo.

|

|

|

|

|